記事の概要

💰

最大級の補助金支援

10aあたり5万円の定額助成や、重機利用費用の1/2補助など、国の手厚い再生支援策を活用しましょう。

🏦

農地バンクのメリット

貸し手には固定資産税の軽減、地域には最大1000万円超の協力金が入る仕組みを解説します。

⚠️

増税の「非農地通知」

放置すると固定資産税が約1.8倍に急増する「非農地判断」のプロセスと回避策を知っておく必要があります。

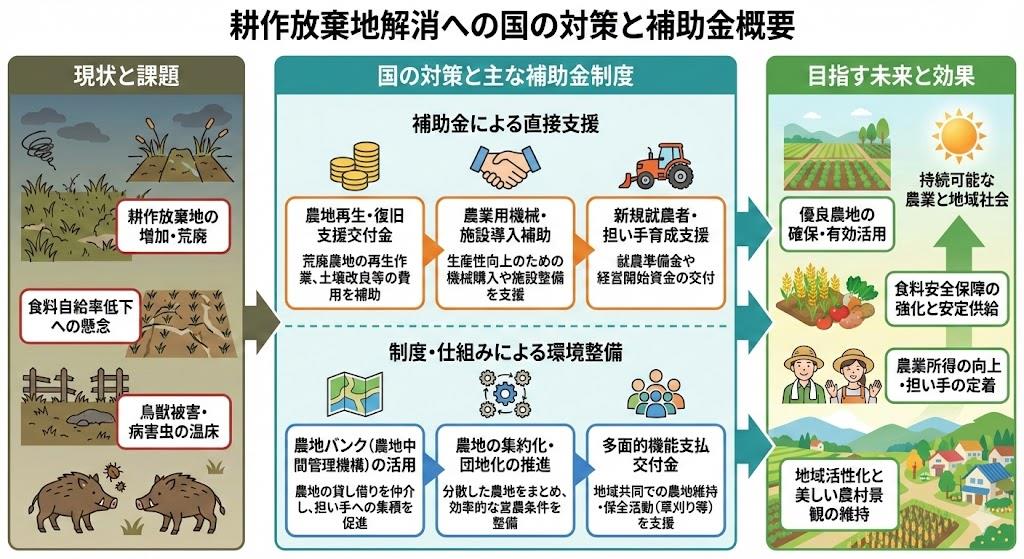

耕作放棄地の補助金と国の対策

![耕作放棄地の補助金と国の対策]()

近年、日本国内における耕作放棄地の面積は増加の一途をたどっており、国はその対策として大規模な予算を投じています。

特に2025年に向けて、

農林水産省は「最適

土地利用総合対策」をはじめとする新しい枠組みで、荒廃農地の再生と有効活用を強力に推進しています。

農地を所有しているものの管理ができずに困っている方や、これから規模拡大を目指す農業者にとって、これらの国の制度を正しく理解することは、経営上の大きなメリットにつながります。

本記事では、複雑な補助金制度の仕組みを整理し、申請のポイントやリスク管理について専門的な視点から詳述します。

耕作放棄地の再生利用交付金と国の支援

![]()

耕作放棄地を再び生産可能な農地に戻すためには、多額の費用と労力が必要となりますが、国はこの負担を軽減するために「荒廃農地等利活用促進交付金」や「耕作放棄地再生利用緊急対策交付金」といった支援策を用意しています。

これらの交付金は、単に草を刈るだけの作業に対するものではなく、抜根や整地、土壌改良といった本格的な再生作業を対象としており、農業経営の基盤強化を直接的に後押しするものです。

具体的な支援内容は年度や自治体の運用によって細部が異なりますが、主要なメニューとしては以下の3つが挙げられます。

- 再生作業への定額助成(10aあたり5万円): 障害物の除去や深耕、整地など、通常の農作業用機械で行える範囲の再生作業に対して支給されます。これは自力施工を行う農業者にとって非常に使い勝手の良い支援です。

- 重機利用等への助成(事業費の1/2以内): バックホーやブルドーザーなどの建設機械を用いた抜根、整地、客土など、大規模な工事が必要な場合に適用されます。業者への委託費用も対象となるため、荒廃が進んだ農地の復旧に不可欠です。

- 土壌改良や営農定着支援: 再生した農地で作付けを行うための土壌改良資材(堆肥や石灰など)の購入費や、苗・種子の購入費の一部が助成されるケースもあります。

これらの補助金を活用する最大のポイントは、「事業実施主体」となる地域協議会や

農業委員会との事前調整です。

個人がいきなり国に申請するのではなく、地域の計画(地域計画)に基づいて、「この農地を再生して誰が耕作するのか」という明確なビジョンが求められます。

特に2025年以降は、「地域計画」において将来の農地利用の姿(目標地図)が明確化されていることが、交付金採択の重要な要件となっています。

単に補助金をもらって終わりではなく、その後5年間の耕作継続が義務付けられることが一般的であるため、確実な営農計画を立てることが申請の前提条件となります。

参考リンク:農林水産省 - 農山漁村振興交付金(最適土地利用総合対策)の概要と公募情報

農地バンクの活用と地域集積協力金

「

農地バンク(

農地中間管理機構)」は、国が推し進める農地集積の切り札であり、耕作放棄地対策においても中心的な役割を果たしています。

農地バンクを活用することで、貸し手(出し手)と借り手(受け手)の双方にメリットが生まれるだけでなく、地域全体に対しても手厚い「協力金」が交付される仕組みが整えられています。

個人間の相対取引ではなく、公的な機関である農地バンクを介在させることで、契約の安定性が保たれるとともに、煩雑な手続きや賃料徴収のトラブルを回避できる点が大きな利点です。

地域全体で農地バンクを活用する場合、以下の「機構集積協力金」が交付される可能性があります。これらは地域や集落の共同活動費として使用できるため、水路の泥上げや農道の草刈り費用などに充当することが可能です。

農地バンク活用による主な協力金の種類

| 協力金の種類 |

交付対象と条件 |

活用メリット |

| 地域集積協力金 |

地域内の農地の一定割合(例えば8割以上など)を農地バンクに貸し付けた場合に、地域に対して交付されます。交付額は面積に応じて算出され、条件によっては1000万円を超えることもあります。 |

集落営農の資金源確保、共同機械の購入費用、地域行事の運営費などに充てられ、地域の結束強化につながります。 |

| 集約化奨励金 |

農地バンクを通じて、担い手に農地をまとまった形で(団地化して)配分した場合に交付されます。分散した農地を交換・再配分することで生産性が向上します。 |

担い手の作業効率が劇的に改善され、燃料費削減や労働時間短縮に直結します。 |

| 経営転換協力金 |

高齢などを理由に離農する農業者が、所有する全農地を農地バンクに貸し付けた場合に、その世帯に対して交付されます。 |

リタイア後の生活資金の一部として活用できるほか、スムーズな事業承継や引退を後押しします。 |

また、貸し手にとっての大きなメリットとして、固定資産税の軽減措置があります。

所有する

全農地(10a未満の自作地を除く)を農地バンクに10年以上の期間で貸し付けた場合、最初の3年間(または5年間)の固定資産税が2分の1に軽減される特例措置が設けられています。

耕作放棄地を持ち続けることは、後述する増税リスクを抱えることになりますが、農地バンクへ貸し出すことで、そのリスクを回避しつつ税負担を減らすことができるのです。

ただし、すでに「再生不能」と判定された重度の荒廃農地は、農地バンクでの引き受けを拒否される場合があるため、早めの決断と行動が不可欠です。

参考リンク:農林水産省 - 農地バンクを活用するメリットと税制優遇措置の詳細解説

耕作放棄地の固定資産税と課税強化

耕作放棄地を所有し続けることの最大のリスクは、固定資産税の大幅な増額です。

本来、農地は食料生産という公益性の高さから、宅地や

雑種地に比べて固定資産税の評価額が極めて低く抑えられています(農地評価)。

しかし、耕作が放棄され、将来にわたって農業利用が見込めないと判断された土地に対して、農地並みの課税を続けることは公平性の観点から問題があります。

そこで国は、2017年の制度改正により、

遊休農地に対する課税強化を打ち出しました。

具体的には、農業委員会から「農地利用意向調査」が届き、そこで「耕作する意思がない」あるいは「回答がない」場合、さらには農地中間管理機構(農地バンク)との協議勧告に応じない場合、その農地の固定資産税評価額が約1.8倍に跳ね上がる仕組みになっています。

この「1.8倍」という数字には明確な根拠があります。

通常、農地の評価額には「

限界収益修正率(0.55)」という係数が掛けられており、これによって評価額が本来の価値の55%程度に低く抑えられています。

しかし、課税強化の対象となった遊休農地では、この0.55という係数の適用が除外されます。

つまり、1 ÷ 0.55 ≒ 1.81 となり、評価額が約1.8倍になることで、税額も連動して急増するのです。

- 対象となる農地: 農業委員会が実施する利用状況調査(農地パトロール)により、「遊休農地」と判定された農地のうち、所有者が是正措置を講じないもの。

- 回避する方法: 自身で耕作を再開する、農地バンクに貸し付ける、あるいは市民農園として開設するなど、具体的な「利用の意思」を行動で示す必要があります。

- 放置の代償: 固定資産税が増えるだけでなく、草刈り等の管理義務を怠ると、近隣住民からの苦情や行政代執行(強制的な草刈りと費用請求)のリスクも生じます。

参考リンク:税理士法人チェスター - 耕作放棄地の固定資産税が1.8倍になる仕組みと対策

耕作放棄地の非農地判断と所有者のリスク

多くの農地所有者が見落としがちな、しかし極めて深刻なリスクとして「非農地通知(非農地判断)」があります。

これは、前述の固定資産税1.8倍の措置とは次元が異なる、さらに厳しいペナルティとも言える行政処分です。

通常、

農地法上の「農地」であるかどうかは、登記簿上の地目(田・畑)に関わらず、「現況(現在の見た目や状態)」によって判断されます(現況主義)。

農業委員会は毎年の「農地パトロール」において、長期間耕作されておらず、草木が生い茂り、もはや農機具を入れても直ちに耕作できない状態の土地を「非農地」として認定することがあります。

この「非農地通知」が所有者に届くと、以下のようなドミノ倒し的な不利益が発生します。

- 農地法の保護からの除外: 農地ではなく「原野」や「雑種地」と同等の扱いを受けることになりますが、これは土地活用の自由度が増すことを意味するとは限りません。都市計画法などの他法令の規制は依然として残るため、単に「農地としての権利」を失う形になります。

- 固定資産税の激増: 「農地」であれば適用されていた税制優遇が完全に消滅します。もしその土地が宅地並みの評価を受ける地域(市街化区域など)にあった場合、税額が数十倍から数百倍に跳ね上がるケースも珍しくありません。雑種地評価となった場合でも、農地評価に比べれば桁違いの税負担となります。

- 相続税の納税猶予の打ち切り: これが最も恐ろしいリスクです。もし相続税の納税猶予制度を利用している農地が「非農地」と判断された場合、猶予されていた相続税を一括で、しかも利子税を含めて支払う義務が生じます。これによって破産に近い状態に追い込まれるケースも想定されます。

農業委員会からの「非農地通知」は、ある日突然届くわけではありません。

通常は、指導や勧告といった段階を踏みますが、これを無視し続けると最終的に非農地判断が下されます。

重要なのは、この判断が下される前に「再生利用交付金」などの補助金を使って農地に復旧するか、あるいは「

農地転用許可」を得て正式に別の用途に変更する手続きをとることです。

「何もせずに放置する」という選択肢が、行政手続き上、最もリスクが高い行為であることを認識し、早期に対策を講じることが所有者の資産を守る唯一の道です。

参考リンク:自治体事例(うきは市) - 非農地通知による農地台帳からの除外と税額変更への注意喚起

![]()

さよならニッポン農業 (生活人新書)